Decía el filósofo romano Séneca que “Cuando no sabes a qué puerto te diriges, todos los vientos son desfavorables”. Esta frase, incluida en su obra Cartas a Lucilio escrita hace 20 siglos, puede ayudar a entender lo que sucedió en los mercados durante 2022 y las consecuencias posteriores de 2023.

Los bancos centrales, desorientados sobre el rumbo que podía tomar la inflación que empezaba a aflorar, empezaron a actuar posiblemente más tarde de lo que hubieran debido y el nivel de precios aumentó al mayor ritmo de las últimas décadas. Finalmente, estando ya muy lejos del puerto y en plena tormenta, tuvieron que enderezar bruscamente el barco con un fuerte movimiento de timón que les devolvió al rumbo deseado, aunque ocasionando daños, afortunadamente reparables, en la estructura del barco.

Este fuerte movimiento se tradujo en que la mayoría de principales bancos centrales mundiales (con Reserva Federal, Banco de Inglaterra y Banco Central Europeo a la cabeza) tuvieron que llevar a cabo entre marzo de 2022 y julio de 2023 el mayor y más rápido ritmo de subidas de tipos de las últimas décadas para intentar controlar el histórico nivel de inflación alcanzado, pero ocasionando daños en las economías globales, aunque no tan graves como se descontaba hasta hace pocos meses.

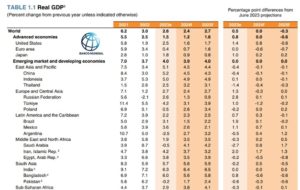

Así, según la última actualización realizada por el Banco Mundial, el crecimiento económico mundial durante 2023, aunque menor que el de 2022, se situará en el 2.6%, un 0.5% mejor que las proyecciones realizadas en junio gracias, de manera muy especial, a la resiliencia de la economía de EE.UU.

En cambio, la economía de la zona euro ha sufrido una fuerte desaceleración durante 2023 (el Banco Mundial estima un crecimiento del PIB del 0.4%) muy lastrada por la economía alemana cuyo PIB se contrajo un -0.3% durante el ejercicio.

Dado que los bancos centrales tienen como principal mandato (en el caso del BCE el único) el control de la inflación, pese al evidente enfriamiento económico, han mantenido durante las últimas semanas un discurso duro basado en el principio de “higher for longer”, es decir, tipos más largos durante más tiempo.

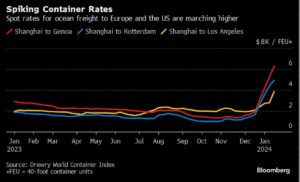

Es cierto que la inflación se ha moderado y se sitúa en niveles más manejables pero, pese a ello, continúa por encima del objetivo del 2%. Además, en el mes de diciembre se produjo cierto repunte de la misma tanto en EE.UU., como en la Eurozona como en Reino Unido. Esta preocupación podría verse agravada en función de la evolución del conflicto de Israel y Palestina y su posible extensión a otros países de la zona. En estas últimas semanas, no solo se ha producido un repunte del precio del crudo, sino que también lo está haciendo el coste de los fletes de transporte marítimo. En este punto es importante recordar que un 15% del comercio marítimo mundial pasa por el Mar Rojo y las actuales tensiones en la zona están obligando a desviar las rutas de transporte marítimo entre Asia y Europa evitando pasar por el Canal de Suez lo que implica tener que bordear todo África con el consecuente incremento de trayecto en cerca de 6.000 Km y 10 días más de navegación lo que supone un importante incremento del costes y el retraso en la entrega de las mercancías que incluso está provocando la parada de algunas cadenas de producción por falta de componentes en una situación que, por sus consecuencias económicas, recuerdan a lo sucedido durante la pandemia y que podrían generar nuevos repuntes de la inflación.

Estas nuevas tensiones de precios llegan en un momento clave. El fuerte rally tanto en los activos de renta fija como de renta variable que se produjo en los últimos dos meses de 2023 estuvo en gran parte justificado por las elevadas expectativas de bajadas de tipos que había descontado el mercado para 2024 apoyado en el hecho de que, con la inflación controlada, los bancos centrales se verían obligados a relajar su política monetaria para fomentar unas economías que, como apuntan la mayoría de indicadores adelantados, se seguirán debilitando en los próximos meses. Como referencia, el Banco Mundial apunta que en 2024 el crecimiento mundial se desacelerará por tercer año consecutivo y se situará en torno al 2.4%.

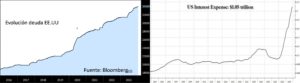

Si la inflación repuntase los bancos centrales podrían verse obligados a retrasar el inicio de bajadas de tipos lo que podría generar episodios de volatilidad en los mercados. Este posible retraso no solo tendría consecuencias negativas para empresas y familias sino también para los estados ya que los niveles de deuda pública no para de crecer.

En el caso de EE.UU, la deuda ya supera los 34bi con un crecimiento en los últimos 3 trimestres de 2.5 bi usd lo que, unido a los altos tipos de interés de actuales, eleva a 1.1bi usd anuales el pago de intereses que supone cerca del 15% del presupuesto federal de EE.UU. Como consecuencia de este nivel de deuda, la agencia de calificación crediticia Fitch rebajó en agosto el rating de EE.UU. hasta AA+ desde el AAA anterior.

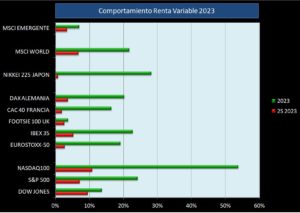

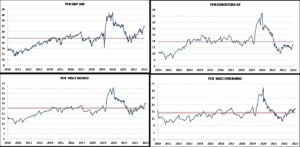

Pese a estas preocupaciones, dado que el mercado tiende a moverse más en función de las expectativas que de la confirmación de las noticias, el optimismo generado por el posible inicio de bajadas de tipos generó un fuerte movimiento al alza en las últimas semanas de 2023. Así, en EE.UU el S&P 500, muy condicionado por el comportamiento de las conocidas como “Los siete magníficos” (Apple, Microsoft, Alphabet, Tesla, Nvdia, Amazon y Meta) se revalorizó más del 24% y el Nasdaq 100 cerca del 54%. En Europa, el índice Eurostoxx-50 mejoró un 19% y en Asia, el índice Nikkei marcó su nivel máximo en 33 años.

En cambio, bolsas emergentes tuvieron un movimiento más moderado, con una subida de su índice MSCI Emerging del 7% afectado por la debilidad de la bolsa china.

Este buen comportamiento de la mayoría de los índices bursátiles acompañado de un débil año de crecimientos empresariales (se estima que los beneficios de las compañías del S&P 500 crecieron un 2,8% en 2023) ha situado las valoraciones de las bolsas en niveles exigentes por lo que la evolución de los beneficios de 2024 puede ser muy relevante. Como referencia, se estima que los resultados de las compañías del S&P 500 de 2024 mejorarán un 10,9%.

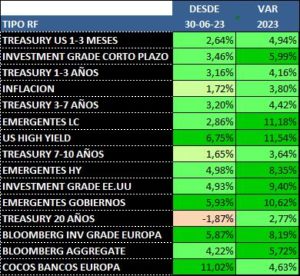

En la misma dirección, la mayoría de activos de renta fija también presentaron un buen comportamiento durante 2023 aunque con presión a la baja en los tramos más largos de la curva durante el segundo semestre con un bono americano a 10 años que llegó a superar en octubre una TIR del 5% -nivel que no se veía desde 2007- aunque en la parte final del año se moderó hasta el 3,9%.

Incluso los bonos contingentes bancarios (cocos), que tanto sufrieron con las crisis bancarias de los bancos regionales de EE.UU y, sobre todo, con la quiebra de Credit Suisse, se revalorizaron con fuerza en el segundo semestre del año.

Pese a que el entorno de bajadas de tipos esperado para 2024 es favorable para los activos de renta fija, habrá que prestar mucha atención a los bonos de tipo high yield (los de menor calidad crediticia) ya que su comportamiento podría sufrir si las economías se debilitan así como por el hecho de en los próximos 3 años muchas empresas se enfrentan a una importante cantidad de vencimientos de deuda que deberán refinanciar a tipos mucho más elevados.

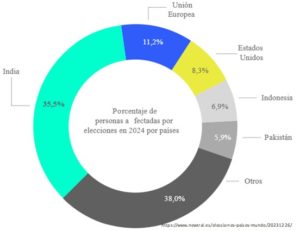

Otro factor a tener en cuenta de cara a 2024 será el político ya que durante este año se celebrarán elecciones en 74 países que afectarán a más del 50% de la población mundial siendo las de EE.UU las que podrían acaparar mayor atención.

En conclusión, el año 2023 ha presentado un comportamiento mucho mejor de lo que podía esperarse gracias, en parte, al fuerte rally de los últimos dos meses del año pero que, en cambio, podría limitar el comportamiento de 2024 que estará muy condicionado, al margen de por factores geopolíticos, por variables como la evolución de la inflación, la intensidad del enfriamiento económico, situación de China y crecimiento de los beneficios empresariales. Todas estas variables son las que los bancos centrales deberán anotar en su cuaderno de bitácora y que resultarán determinantes para tener claro qué ruta seguir y qué velocidad de crucero tomar para llegar a buen puerto confiando que hayan aprendido de los errores del pasado y que una decisión de bajada de tipos demasiado tardía o de intensidad insuficiente no nos desvíe de nuevo hacia una zona de vientos desfavorables.

Pedro Gómez, Gestor de inversiones

—————————————————————————————————–

DISCLAIMER

El contenido del presente documento ha sido elaborado por Diagonal Asset Management SGIIC S.A. con la finalidad de proporcionar información general. Este documento se proporciona exclusivamente con fines informativos y el análisis contenido en este documento no constituye ningún tipo de recomendación legal, fiscal, contable o de inversión. Los instrumentos financieros incluidos en este informe, si los hubiere, pudieran no ser adecuados para todos los inversores. Los inversores deben tomar sus propias decisiones de inversión utilizando a sus propios asesores independientes según lo estimen necesario y de acuerdo con sus situaciones financieras específicas y sus objetivos de inversión. Los rendimientos pasados no garantiza los resultados futuros. No existe ninguna garantía de que sus objetivos de inversión serán alcanzados o que cualquiera de las inversiones será rentable. Todas las inversiones implican riesgo, incluido el riesgo de pérdida total. La información contenida en este documento procede de fuentes fiables y, ha sido cuidadosamente verificada, no obstante, Diagonal Asset Management SGIIC S.A. no manifiesta ni se hace responsable de las imprecisiones que puedan cometer las fuentes utilizadas. Dicha información está sujeta a cambios sin previo aviso. Las referencias a cualquier índice y otras referencias financieras son solo para fines informativos y generales. Los índices a los que se hacen referencia en esta presentación fueron seleccionados porque son utilizados comúnmente en la industria como indicadores de desempeño de las inversiones. los datos utilizados en los índices de referencia se obtienen de fuentes que se consideran confiables, pero Diagonal Asset Management SGIIC S.A. no hace ninguna declaración ni ofrece ninguna garantía con respecto a la exactitud de dichos datos. Cierta información contenida en esta presentación constituye “declaraciones prospectivas” que pueden identificarse mediante el uso de un lenguaje prospectivo como “puede”, “hará”, “debería”, “esperar”, “anticipar”, “objetivos”, “Intención”, “continuar” o “estimar” e incluye aspectos negativos de otras variaciones de terminología comparable. Debido a diversos riesgos e incertidumbres, los eventos reales, los resultados y el desempeño real pueden diferir significativamente de los reflejados o contemplados en dichas declaraciones prospectivas. Cualesquiera proyecciones, perspectivas de mercado o estimados incluidos en esta presentación también son declaraciones prospectivas y se basan en ciertas suposiciones hechas por Diagonal Asset Management SGIIC S.A. y no deben interpretarse como indicativas de eventos reales que puedan o deban ocurrir. Diagonal Asset Management SGIIC S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Diagonal Asset Management SGIIC S.A. no asume responsabilidad alguna derivada de cualquier posible pérdida, directa o indirecta, que pudiera derivarse del uso de la información contenida en este documento.