La especie humana, en su instinto de supervivencia, tiende a intentar olvidar aquellas experiencias que le han resultado negativas. Esta autodefensa a menudo se extrapola al ámbito financiero y, cuando se viven años como 2022 en el que la mayoría de activos de riesgo sufrieron caídas de 2 dígitos, se acostumbra a recurrir a la frase “año para olvidar”. Pero desde Diagonal Asset Management siempre hemos pensado lo contrario. Así, cuando suceden situaciones tan negativas como las del año pasado creemos que lo que debemos decir es que fue “un año para NO olvidar”: debemos aprender de esas experiencias negativas, de esos extraños cisnes negros que, tarde o temprano acaban sucediendo, para intentar analizar por qué se han producido, tomar las medidas correctivas necesarias y, sobre todo, para detectar dónde están las oportunidades que siempre aparecen en cualquier crisis.

Piezas que no encajan

Analizando 2022 nos damos cuenta de que, gran parte de los problemas económicos actuales y de los que podrían llegar en los próximos meses, tienen su origen tanto en lo sucedido en 2022 como en las consecuencias de la pandemia.

Los mercados, mientras las variables sobre las que se sustenta (buenas o malas) sean conocidas y se muevan en línea con las expectativas no suelen sufrir volatilidad. Es como un gran puzle en el que las diferentes piezas están ordenadas y en el que sabemos dónde colocar cada una de ellas y el impacto que puede tener sobre el resto. El problema aparece cuando intentamos hacer de nuevo el puzle pero nos damos cuenta que, de repente, ha habido piezas que han desaparecido y que en su lugar aparecen piezas nuevas que nos obligan a reconstruir el puzle desde cero. Cuando esto sucede, el mercado primero reacciona y luego pregunta.

En esencia esto es lo que está pasando en los mercados financieros desde 2022. En el nuevo puzle apareció una pieza denominada inflación a la que inicialmente se le consideró poco importante pero que, a medida que pasaban los meses, nos dimos cuenta de que era la pieza principal sobre la que debía empezarse a reconstruir otro puzle, con unas piezas que no estaban en el anterior. Además esta inflación tenía unas características que la hacían especialmente difíciles de encajar. No se trataba de una inflación de demanda (como estamos acostumbrados) sino básicamente de oferta, por lo que abordar esta inflación iba a conllevar un grave daño económico.

Conviene recordar que el mandato fundacional de la Reserva Federal de EE.UU. (FED) tiene un doble objetivo (estabilidad de precios y máximo empleo) y, en cambio el del Banco Central Europeo es únicamente la estabilidad de precios. Pero ambas instituciones coinciden en la importancia del control de la inflación.

Así, a medida que la inflación global alcanzaba niveles no vistos en décadas, a los bancos centrales de la mayoría de los países no les quedó más remedio que manifestar de manera inequívoca que, por encima de cualquier otro objetivo, su esfuerzo iba a dirigirse en tomar todas las medidas que fueran necesarias para reducir esa inflación aún asumiendo que esto provocaría un inevitable enfriamiento económico. Este razonamiento es el que ha generado que los analistas hayan calificado la situación actual como “la recesión más anticipada de la historia”. Es decir, a los bancos centrales se les ha escapado un pájaro de la jaula y, hasta que no vuelva a estar dentro, no nos podremos plantear darle de comer.

La inflación en 2023

Mientras que durante 2022 el pájaro estaba muy lejos de su jaula, los activos, tanto de renta fija como de renta variable, sufrieron importantes caídas rompiéndose las tradicionales correlaciones negativas entre ambos tipos de activos ya que el puzle estaba completamente desordenado, con piezas nuevas y sin saber cómo encajarlas. Pero, a medida que durante 2023 la inflación ha ido moderándose gracias a las agresivas subidas de tipos de interés y a que los bancos centrales están cada vez más cerca de finalizar sus estrictas políticas monetarias, el mercado ha ido entendiendo que el puzle está cada vez más ordenado y que ya sabe cómo encajar cada pieza.

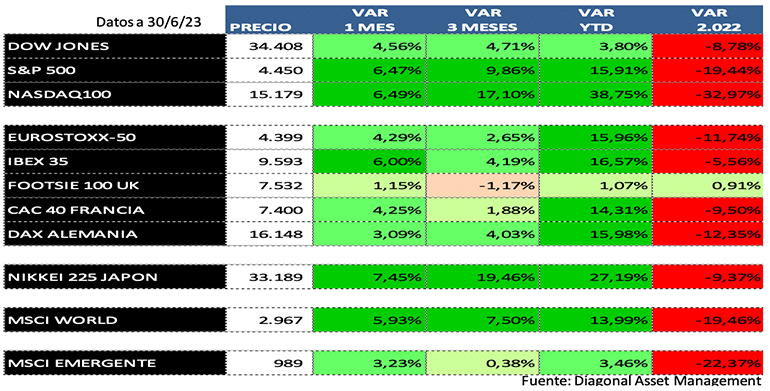

Aunque la inflación todavía siga lejos de los niveles deseables (especialmente la subyacente) y que la economía se siga enfriando, el hecho de que las variables económicas se estén comportando en línea a lo esperado, ha provocado que los índices de renta variable de la mayoría de zonas económicas mundiales hayan cerrado

el primer semestre del año con importantes subidas (aunque un tanto engañosas por estar muy concentradas, especialmente en EE.UU. en unos pocos valores) y eso pese a que durante marzo y abril se materializaron las primeras consecuencias graves de la agresiva política de subida de tipos de la Fed con la quiebra de algunos bancos regionales de EE.UU y que, aunque por otros motivos, también implicó la desaparición de Credit Suisse. Entre estas subidas, ha sido especialmente relevante la del índice tecnológico Nasdaq 100 que ha cerrado su mejor primer semestre de la historia

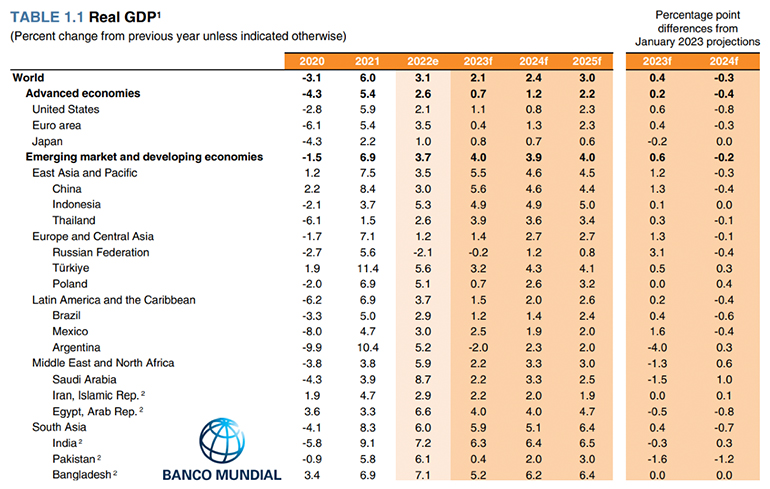

Otra de las consecuencias, también esperada e incluso buscada, de la subida de tipos de interés ha sido el enfriamiento económico que están sufriendo las economías globales. Así, diferentes instituciones como el FMI o el Banco Mundial se han visto obligados a reducir sus estimaciones de crecimiento para 2023 y 2024 aunque menos que las mostradas en proyecciones anteriores

En EE.UU el PIB final del 1er trimestre sorprendió positivamente al crecer un 2% pero la economía de la Eurozona, muy afectada por la debilidad de Alemania, ha entrado, aunque leve, en recesión técnica.

Lo que queda de año

En los próximos meses todo el foco de atención se centrará, suponiendo que la inflación siga relajándose y que, como consecuencia, estemos cerca de la tasa terminal de subidas de tipos, en tres grandes aspectos:

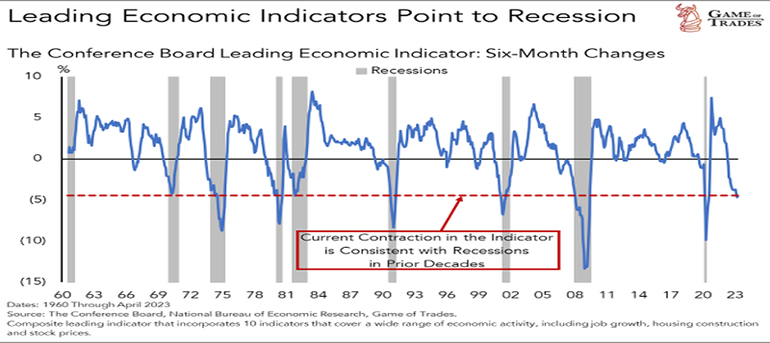

1) Confirmar si la debilidad que muestran los indicadores adelantados se acaba materializando y se confirma la tan anticipada recesión.

En este aspecto, el enfriamiento que muestran los datos de la economía china puede ser el canario en la mina del resto de economías mundiales

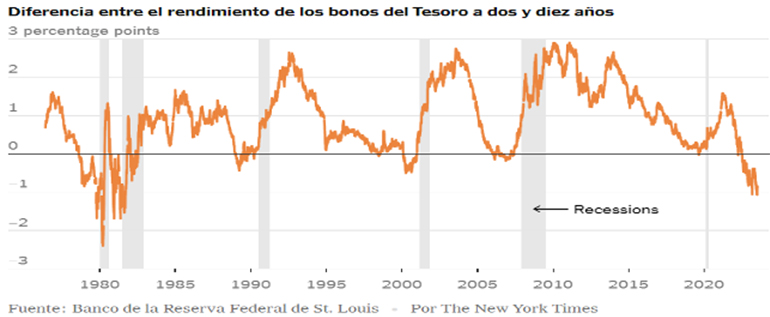

Al margen de lo que apuntan los indicadores adelantados, la posible recesión también está muy reflejada en la inversión de curva de tipos tanto de Europa como de EE.UU

2) Valorar hasta qué punto la retirada de liquidez puede afectar a los activos de riesgo ya que ésta ha sido la variable que más ha afectado al comportamiento de las bolsas en los últimos años

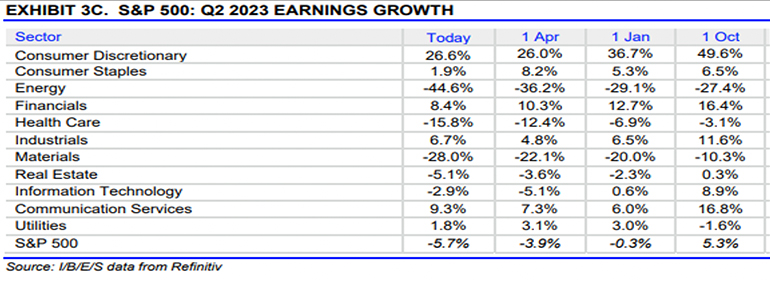

3) Cómo puede afectar este enfriamiento económico a los resultados empresariales de los próximos trimestres ya que podrían deteriorase

Si todas estas variables, pese a que probablemente empeorarán, se mantienen dentro de las expectativas que baraja el mercado, seguirán formando parte de las piezas de un puzle que el mercado ha aprendido a construir por lo que, más allá de ciertas correcciones que puedan producirse para purgar algunos excesos de valoraciones y de euforia, no deberían cambiar la tendencia principal del mercado.

Además, después de mucho tiempo, el hecho de que los tipos de interés hayan subido con tanta intensidad está permitiendo que aquellos inversores de perfil más moderado -que las circunstancias de mercado de los últimos años les había obligado a asumir un riesgo superior al deseado- puedan reequilibrar sus carteras dando más peso a la inversión en renta fija de calidad que actualmente está ofreciendo rentabilidades muy atractivas y con un nivel de volatilidad mucho más reducido que el de la renta variable.

Y todo esto debería verse reforzado por el hecho de que, una vez el pájaro de la inflación haya vuelto a su jaula, los bancos centrales puedan darle el alimento que la economía necesita para su recuperación mediante una relajación monetaria que debería empezar a materializarse a partir de 2024….y con esto los inversores volverán a tener la tranquilidad de saber cómo completar su puzle.

Pedro Gómez, Gestor de inversiones