¿Cómo podemos afrontar el envejecimiento desde una perspectiva saludable, socialmente integrada y económicamente sostenible? Marc Ciria nos comparte su visión en esta entrevista realizada en el marco Àgora DTI organizada por DTI Foundation.

#1. ¿Qué podemos entender por “finanzas saludables”?

Para mí es tener una gestión de los recursos económicos que permita varias cosas:

- Cubrir las necesidades básicas y los compromisos sin sufrir un estrés recurrente.

- Tener un cierto margen de maniobra para hacer frente a imprevistos (enfermedad, pérdida de ingresos).

- Mirar hacia el futuro: que haya una planificación que no solo resuelva el presente, sino que permita progresar —ser más grandes, más seguros— sin poner en riesgo lo que tenemos hoy.

- Que el comportamiento económico sea coherente con los objetivos de vida: no solo hacer números, sino alinear recursos, decisiones y valores personales. En otras palabras: que la economía personal deje de ser un obstáculo y se convierta en una herramienta de libertad y tranquilidad.

- Y también: que haya transparencia y comprensión de lo que tenemos, de lo que queremos y del camino para conseguirlo, yo insisto mucho en la educación financiera, porque sin saber lo que estás haciendo no puedes tener esa salud financiera.

En resumen: finanzas saludables = control + previsión + alineación con los objetivos vitales + capacidad de resistir shocks.

#2. ¿Por qué es importante que las personas mayores estén preparadas y dispongan de una educación financiera adaptada a su realidad?

Con la edad, aparecen circunstancias específicas: jubilación, reducción de ingresos, cuestiones de salud, necesidades de atención médica, etc., que deben atenderse de manera diferente. Es una realidad distinta a la de la etapa laboral activa, y si las personas mayores no están preparadas, pueden encontrarse con vulnerabilidades importantes.

Las decisiones financieras que se toman ahora —por ejemplo, cuánto guardar, cómo planificar la renta, cómo gestionar la vivienda— tienen un gran impacto en la calidad de vida durante la jubilación y en la tranquilidad personal. Una educación financiera adaptada ayuda a entender estas decisiones desde la propia realidad (ingresos fijos, pensiones, ahorro, reducción del riesgo), y no solo desde fórmulas generales. También permite evitar situaciones de dependencia económica respecto a terceros. Hay que prepararse ante un entorno incierto y cambiante como el actual (cambios en las pensiones, los impuestos, la longevidad…).

Y por último, y no menos importante: por dignidad y autonomía. Saber lo que haces, entender tus finanzas, te da seguridad y capacidad de decidir. Y eso, desde mi punto de vista, forma parte de la salud global de la persona.

#3. ¿Cuáles crees que son los principales errores que cometemos al planificar nuestras finanzas a largo plazo?

- Precisamente, no tener una visión a largo plazo, porque muchas veces nos focalizamos en el corto —ingresos mensuales, deudas inmediatas— y descuidamos cuál será nuestra situación dentro de 10 o 20 años. Sin luces largas, como me gusta decir, se pierde la oportunidad de prepararse de forma consistente.

- Infravalorar riesgos: tanto riesgos financieros (inflación, tipos de interés, mercados) como riesgos personales (salud, pérdida de ingresos). Planificar sin considerar escenarios adversos es un error.

- Delegar totalmente en asesores o en la banca: si no te implicas ni entiendes qué tienes, qué haces y por qué, estás en una posición débil. Si tú sabes de qué hablas, me lo pondrás mucho más fácil como asesor.

- Aplazar el ahorro o la inversión: pensar “ya me ocuparé después”, pero luego llegan imprevistos o la vida cambia. Cada año que pasa tiene un coste de oportunidad.

- Confundir objetivos y vehículos: a veces se invierte o se gestiona sin aclarar qué se quiere conseguir (cuánto dinero se necesitará para la jubilación, qué estilo de vida se desea, etc.). Si no has definido el objetivo, cualquier camino es menos seguro.

- Ignorar las comisiones, la transparencia y la calidad del asesoramiento: en nuestra firma insistimos mucho en no tener más de 50 clientes por gestor, y en la independencia y la transparencia, porque estos aspectos inciden directamente en la salud financiera del cliente.

#4. ¿Cómo puede una persona empezar a construir estabilidad económica aunque no tenga muchos ingresos?

Hay una serie de pasos claros que no son solo para grandes fortunas, sino aplicables a cualquier persona:

- Conocer bien la propia situación: ingresos, gastos fijos, gastos variables, deudas. El primer paso es tener visibilidad: saber qué entra, qué sale y cuál es la diferencia.

- Crear un fondo de emergencia: aunque sean cantidades pequeñas, disponer de una reserva para imprevistos evita desestabilizarse cuando llega un contratiempo (reparación del hogar, salud, etc.).

- Diferenciar el ahorro del “sobrante”: a menudo el error es pensar “ahorraré lo que me sobre”. Es mucho mejor planificar “apartaré X al mes” y después ajustar los gastos. Es una cuestión de prioridad.

- Reducir la deuda “mala”: deudas con altas comisiones, intereses escalados o que no aportan valor. Mientras la deuda “mala” no esté controlada, es difícil construir estabilidad.

- Iniciar el ahorro o la inversión adaptados al nivel de ingresos: no hace falta esperar a tener mucho dinero; contribuir regularmente, aunque sea poco, ya genera hábito y genera resultados con el tiempo.

- Planificar objetivos realistas: aunque los ingresos sean modestos, si se define “dónde quiero estar dentro de 5-10 años”, se puede calcular qué hace falta para llegar allí y avanzar.

- Mejorar la formación financiera: saber qué son los instrumentos, qué supone arriesgar, qué significa tener margen de maniobra, etc. La cultura financiera marca la diferencia.

- Ser constante y disciplinado: la señal de unas finanzas saludables no es dar un gran golpe, sino hacer pequeñas cosas bien muchas veces, y que en conjunto suman.

#5. España es un país con una población envejecida, ¿cómo crees que esto puede afectar al futuro de las pensiones?

Este es un tema muy relevante que requiere una visión seria:

Cuando la proporción de personas que trabajan y cotizan a la Seguridad Social se reduce, y al mismo tiempo la gente vive más años, eso crea un desafío directo al sistema tradicional de pensiones de reparto. Si no hay ajustes (ya sea en el importe de la pensión, en la edad de jubilación o en el sistema de financiación) existe el riesgo de que las pensiones futuras sean menores de lo que algunos esperan, o que haya una mayor presión fiscal.

Esto significa que cada persona debe tomar conciencia: no depender exclusivamente de la pensión pública. Se vuelve aún más importante el ahorro privado, la inversión u otras fuentes de ingresos complementarios.

También se refleja en la educación financiera: la gente debe entender que el sistema debe cambiar o que hay que prepararse individualmente. De lo contrario, la jubilación puede centrarse más en “sobrevivir” que en “vivir bien”. Además, un sistema de pensiones que perciba inestabilidad puede generar miedo y desconfianza, lo que a su vez frena las decisiones positivas de ahorro e inversión por parte de la ciudadanía.

En resumen: el envejecimiento hace que el “ahora” y el “después” estén más conectados que nunca, y que la acción individual (y la responsabilidad financiera personal) sea más importante.

#6. A menudo se habla de salud física y mental, pero ¿qué papel crees que juega la salud financiera en el bienestar global? ¿Está directamente conectada con la salud mental?

Total y rotundamente sí. Creo que la salud financiera es una parte inherente del bienestar global y tiene una conexión muy directa con la salud mental:

- Cuando una persona vive con incertidumbre constante sobre sus finanzas, puede generar ansiedad, estrés, insomnio. El estrés económico es uno de los grandes factores de desequilibrio emocional.

- Por el contrario, cuando tienes la sensación de control (aunque no seas rico), de saber que “tengo margen, tengo un plan, sé lo que hago”, eso favorece la tranquilidad, la confianza y la capacidad de tomar decisiones vitales. Se traduce en mejor calidad de vida, mejor salud mental y física. Esa libertad tiene un alto valor emocional y social.

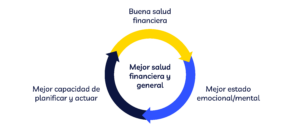

Yo lo veo como un círculo virtuoso:

Growth in progress